Suomalainen eläkejärjestelmä yllättää vertailussa

Julkaistu:

Eläketurva on rakentunut eri maissa niiden omista lähtökohdista ja se on ovat juurtunut syvälle kansantalouteen ja kulttuuriin. Suomessa paino on tänä päivänä vahvasti lakisääteisessä ansioperusteisessa työeläkkeessä.

Suomen eläkejärjestelmä pärjää kansainvälisissä vertailuissa hyvin. Työeläkevakuuttajat Telan yhteiskuntavaikuttamisen päällikkö Janne Pelkonen avaa eläketurvan olennaiset erot eri maissa ja kertoo, millaiset haasteet yhdistävät eläkejärjestelmiä.

– Suomi on jo pitkään kuulunut Euroopan nopeimmin ikääntyviin maihin. Kuten muuallakin Euroopassa, ratkaisuja on etsitty eläkeuudistuksista. Elinajan pidentymiseen on vastattu muun muassa nostamalla eläkeikiä, mutta harvoissa maissa on tehty isoja, koko järjestelmän luonnetta koskevia remontteja, Pelkonen sanoo.

Syntyvyyden lasku 2010-luvulla on Suomessa kerännyt aivan uusia tummia pilviä horisonttiin.

– Eläkejärjestelmät ovat tapa varautua riskeihin, jotka ovat kaikille yhteisiä maasta ja kulttuurista riippumatta, aloittaa Pelkonen. Näitä riskejä ovat sairaus, työkyvyttömyys ja perheenhuoltajan kuolema sekä keskeisimpänä ikääntyminen.

Eri puolilla maailmaa riskejä on kuitenkin ratkottu hyvin erilaisilla tavoilla.

Suomen malli yllättää yksinkertaisuudellaan

Eläketurva on rakentunut eri maissa niiden omista lähtökohdista. Sen periaatteet ovat juurtuneet syvälle valtioiden kansantalouden, työmarkkinoiden ja ylipäänsä kulttuurin rakenteisiin.

Eläkejärjestelmiä vertailtaessa eläketurva jaetaan usein kolmeen palikkaan.

– Ensinnäkin on lakisääteinen eläke, sitten ovat työsuhteisiin perustuvat ammatilliset eläkkeet, ja näiden päälle tulevat yksityiset lisäeläkkeet, Pelkonen kuvaa.

Puhutaan niin sanotuista pilareista.

– Usein myös eläkkeellä tehty työ sekä perheen ja läheisten apu muodostavat edelleen tänäkin päivänä osan vanhuuden turvasta, Pelkonen huomauttaa.

Suomalainen eläkemalli poikkeaa eurooppalaisista verrokeistaan. Kaikki pilarit ovat edustettuina, mutta malli yllättää yksinkertaisuudellaan: paino on tänä päivänä vahvasti lakisääteisessä ansioperusteisessa työeläkkeessä.

– Suomalaisesta eläkkeestä poikkeuksellisen tekee se, että sekä Kelan maksamat kansan- ja takuueläke että työeläkevakuuttajien maksama ansioperusteinen työeläke ovat kokonaan lakisääteistä sosiaaliturvaa. Monissa muissa maissa työhön sidotut ansioperusteiset eläkkeet ovat myös osa työnantaja- tai ammattialakohtaisia lisäeläkkeitä eli työmarkkinasopimuspohjaisia, kertoo Pelkonen.

Suomen työeläke muistuttaa muiden maiden työmarkkinaeläkkeitä siinä, että työmarkkinaosapuolet ovat vahvasti mukana hallinnossa, rahoittajina ja eläkejärjestelmän kehittäjinä. Mikä merkittävintä: eläkkeellä ei ole kattoa eli maksettavan eläkkeen ylärajaa, joka monissa muissa maissa on johtanut katon ohittaviin työmarkkina- tai yksityisiin ratkaisuihin. Tämän takia lisäeläkkeiden merkitys on Suomessa jäänyt vähäiseksi.

Juuri tästä pääsemme suomalaisen mallin vahvuuksiin.

Kaikki saman järjestelmän piirissä

Useissa Euroopan maissa ammatilliset eläkkeet ovat isossa roolissa ihmisten eläketurvassa. Turvan taso ja kattavuus saattavat vaihdella ammattialan, työmarkkina-aseman sekä järjestäytymisen mukaan. Katvealueet ovat yleisiä.

Se, että työeläkevakuutus on Suomessa pakollinen työntekijöille ja esimerkiksi yrittäjille, maatalousyrittäjille ja itsensätyöllistäjille, on tehnyt Suomen työeläketurvasta varsin kattavan.

Erilaiset eläkekulttuurit ovat kuitenkin lähestyneet toisiaan jonkin verran viime vuosina.

– Muutamissa maissa, joissa eläkeaikaan varautuminen perustui aikaisemmin pääosin vapaaehtoisuuteen tietyillä työmarkkinasektoreilla, on rakennettu järjestelyitä, joilla työntekijät saadaan helpommin eläkevakuutuksen piiriin. Näin on tehty esimerkiksi Iso-Britanniassa eläkerahastojen automaatiojäsenyyden osalta. Se on yritystä siihen suuntaan, että eläketurva olisi kattava ja riittävä.

– On siis huomattu, että puhdas vapaaehtoisuus toimii aika huonosti eläketurvan katvealueilla ja ylipäänsä eläkkeiden järjestämisessä. Ihmiset yleensä suosivat nykyhetken kulutusta tulevan sijaan. Tutkimukset osoittavat, että ihmisillä on tapana myös aliarvioida eläkevarautumisen tarvetta, Pelkonen kuvaa.

Eläke on hyvin suojattu

Suomen työeläkkeessä on vielä muutama erityispiirre, jotka eivät ole kaikille EU-maiden kansalaisille lainkaan itsestään selviä. Esimerkkinä Pelkonen nostaa esille tämän: eläkkeelle jäädessä työeläke haetaan ja saadaan yhdestä laitoksesta.

Puskurina toimivat myös työeläkevakuuttajien yhteisvastuu ja se, että kertynyt työeläke kuuluu omaisuudensuojan piiriin eli ansaittuja työeläkkeitä ei voi leikata takautuvasti.

– Meillä eläkeläisen asema on hyvin turvattu työeläkkeen osalta. Työeläke on etuusperusteinen, mikä tarkoittaa, että se maksetaan luvatun suuruisena. Siinä ei jousteta, vaan rahoitus kerätään eläkemaksuilla sekä eläkerahastoista ja niiden tuotoista.

Kun rahoituksen on havaittu olevan epätasapainossa, työeläkejärjestelmän päätöksentekijät ovat tehneet eläkeuudistuksia, joissa on muun muassa nostettu eläkemaksuja, pidennetty työuria ja sopeutettu tulevia eläkkeitä.

Pelkonen mainitsikin jo vielä yhden asian, joka tekee suomalaisesta eläkemallista poikkeuksellisen: sosiaaliturvaeläkkeitä varten on rahastoitu merkittävä määrä varoja.

Varat ja niiden tuotot paikkaavat työeläkkeiden rahoittamista, kun työeläkemaksuilla kerättävä rahoitus ei ole enää vuosiin riittänyt kattamaan eläkemenoa. Tulevaisuudessa varojen rooli kasvaa entisestään.

Tässä Suomi poikkeaa verrokeistaan. Sosiaaliturvaeläkkeitä varten ei monissa maissa ole varauduttu rahastoimalla. Esimerkiksi isoissa EU-maissa, kuten Ranskassa ja Saksassa, ei lakisääteisiä eläkkeitä varten ole rahastoitu varoja juuri lainkaan etukäteen.

Mitä Pelkonen ajattelee eläkkeiden kehittämisen suunnasta Euroopassa? Hän nostaa esille kaksi kehityskulkua:

– Erityisesti kakkospilarin ansioeläkkeiden mutta myös osin lakisääteisten eläkkeiden kehittämisen trendi on ollut, että luvatuista etuusperusteisista eläkkeistä luovutaan ja mennään kohti maksuperusteisempia eläkkeitä.

Äärimmilleen yksinkertaistaen maksuperusteisuus tarkoittaa, että eläkkeen suuruus riippuu siitä, kuinka paljon eläkemaksuja olet maksanut ja kuinka hyvin ne ovat poikineet sijoitustuottoja. Käytännössä sovelluksia on erilaisia ja yhteisvastuun elementtejäkin on usein mukana.

Toinen trendiasia on EU:n eläkepolitiikka kokonaisuudessaan. Sen suunta on aina ollut kohti lisäeläkkeitä, jotka eivät ole julkisten talouksien niskoissa.

– Periaatteellinen ero on suuri. Riskiä siirtyy yksilölle ja vanhuudentoimeentulo voi muuttua turvattomammaksi kuin Suomen mallissa.

Pelkonen huomauttaa vielä, että lisäeläkkeitä edistämällä ei juuri paranneta haavoittuvien väestöryhmien eläketurvaa. Työn uusiin muotoihin, itsensätyöllistäjiin, alustatalouteen ja sukupuolten tasa-arvoon liittyvät kysymykset ovat olleet muutoin EU:ssa vahvasti esillä. Näiden ryhmien eläketurvan parantamisessa on Suomellakin tehtävää.

Aika kehittää pitkäjänteisesti tulevaisuuteen katsoen

Kun eläkejärjestelmiä vertaillaan, katsotaan aina eläkkeiden riittävyyttä ja rahoituksen kestävyyttä. Viime syksynä Suomen eläkejärjestelmää lennätettiin arvioimaan tanskalaisprofessori Torben M. Andersen. Hän tuli samaan lopputulokseen kuin talousjärjestö OECD ja Euroopan komissio säännöllisissä selvityksissään: Suomen malli pärjää eurooppalaisessa ja maailmanlaajuisessa vertailussa kummallakin mittarilla kohtuullisen hyvin.

On kuitenkin niin, että Suomessa on paljon varsin pieniä eläkkeitä. Lähes puolet 1,5 miljoonasta eläkeläisestä saa alle 1500 euroa kuussa.

– Eläkeläisen toimeentuloa on tarkasteltava kokonaisuutena. Tulevaisuudessa meillä on yhä enemmän haasteita kasvavan vanhusväestön tarvitseman hoivan rahoittamisessa. Olennaista on, miten rahat riittävät asumiseen, lääkkeisiin, palveluihin ja terveydenhoitoon, Pelkonen sanoo.

Myös Andersen kiinnitti Suomessa huomion eläkkeiden ja koko hyvinvointivaltion rahoitukseen. Väestöennuste maalaa pitkän aikavälin kehityksestä tutun kuvan: työikäisten määrä suhteessa eläkeikäisiin heikkenee edelleen, eikä syntyvyyden hienoisesta kasvusta tai maahanmuutosta ole käänteen tekijäksi. Työeläkkeiden rahoituksessa on nykymenolla ja tämänhetkisten laskelmien valossa vaje, joka realisoituu 2050-luvulla paineena nostaa merkittävästi eläkemaksuja.

Pelkonen yhtyy professorin näkemyksiin:

– Suomessa työeläkkeiden rahoituksessa ei ole pitkään aikaan akuuttia hätää, mutta tuleviin haasteisiin pitäisi varautua. Meillä on onnistuttu tekemään eläkeuudistuksia tarvittaessa. Toivottavasti tämä päätöksentekokyky pystytään säilyttämään jatkossakin. Euroopasta on viime vuosina tultu tässä asiassa jopa hakemaan oppeja Suomesta. Tulevissa eläkeuudistuksissa on kysymys myös sukupolvien välisestä oikeudenmukaisuudesta.

– Isoissa EU-maissa eläkkeiden rahoituksesta olisi syytäkin olla huolissaan, sillä käytännössä samat väestöhaasteet piinaavat, mutta eläkkeisiin ei ole varauduttu rahastoimalla, kuten Suomessa.

Mallia muista maista?

Väestörakenne muuttuu kaikkialla. Eläkemenot kasvavat. Ikääntymisen myötä niin sanotut automaattiset sopeutusmekanismit ovat nousseet eläkejärjestelmien kehittämistä koskevaan keskusteluun. Ne tarkoittavat sitä, että muun muassa eläkeikä, eläkkeiden taso tai eläkemaksut sidotaan työeläkkeiden rahoitusnäkymiin.

Suomessa elinajan pidentymiseen on vastattu sitomalla eläkeiät elinajanodotteeseen. Odote vaikuttaa myös työeläkkeiden tasoon alimman ja tavoite-eläkeiän kautta. Yli puolet EU-maista on lisännyt eläkeikiin automatiikkaa.

Automatiikalla on etunsa ja haasteensa

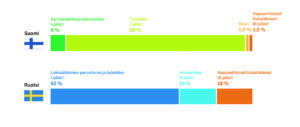

Hieman yllättäen Ruotsissa työeläke poikkeaa Suomen mallista merkittävästi. Ruotsissa käyttöön otettiin 2000-luvun alussa sopeutusmekanismi, jonka pohjalta nykyiset ja tulevat eläkkeet joustavat sen mukaan, miten eläkevarat ja -menot kehittyvät.

– Käytännössä tosielämä iski automatiikkaan varsin nopeasti. Sen vaikutuksia on peruttu verotuksen avulla, Pelkonen kertoo.

Kuva liitteenä: Työeläkkeet Suomessa ja Ruotsissa vertailu

Automaattisten mekanismien etu on, että niissä varaudutaan hyvissä ajoin tiettyihin kehityskulkuihin ja sopeutus tulee voimaan vain tarvittaessa.

Maailmalla nähdään hyvinkin uskaliaita eläkeremontteja. Etelänaapurissamme Virossa päätettiin purkaa eläkerahastot. Omaa rahastoeläkettä kerryttänyt voi nostaa koko eläkekertymänsä kerralla ulos. Eläkkeet ovat toki pienempiä kuin Suomessa.

Vastaavia vapauksia on annettu myös Iso-Britanniassa, Yhdysvalloissa ja Australiassa. Suosittuja ne ovat, kun taloudessa menee kurjasti. Pelkonen suhtautuu malleihin varauksella, sillä vain aika näyttää, onko eläkesäästöjään etukäteen nostaneen toimeentulo riittävä vanhana.

– Ihmisen mahdollisuudet parantaa tulojaan eläkeaikana ovat hyvin rajalliset. Siksi yhteisillä eläkejärjestelmillä on pystyttävä nyt ja jatkossa huolehtimaan kohtuullisesta ja ennakoitavasta toimeentulosta, hän summaa.

Teksti: Jenni Heino, Tela

Artikkeli on julkaistu Vanhustyö-lehdessä 1/2022.