Det finländska pensionssystemet överraskar i jämförelse

Julkaistu:

Pensionsskyddet byggs upp på olika sätt i olika länder utgående från deras utgångspunkter och det har rotat sig djupt i samhällsekonomin och kulturen. I Finland ligger tyngdpunkten nuförtiden starkt på lagstadgad inkomstbaserad arbetspension.

Det finländska pensionssystemet tål internationell jämförelse bra. Chefen för samhällspåverkan Janne Pelkonen vid Arbetspensionsförsäkrarna TELA förklarar de centrala skillnaderna mellan pensionsskyddet i olika länder och berättar vilka utmaningar som är gemensamma för pensionssystemen.

– Finland har redan länge varit ett av de snabbast åldrande länderna i Europa. Precis som på andra håll i Europa har man försökt lösa utmaningarna genom att reformera pensionssystemet. Man har reagerat på förlängningen av livslängden bland annat genom att höja pensionsåldern, men endast i få länder har man gjort stora reformer som gäller hela systemet, säger Pelkonen.

Nativitetsminskningen på 2010-talet har samlat alldeles nya hotfulla moln vid horisonten.

– Pensionssystem är ett sätt att förbereda sig för risker som är gemensamma för alla oberoende av land och kultur, inleder Pelkonen. Sådana risker är sjukdomar, arbetsoförmåga och familjeförsörjarens död samt väsentligen även åldrandet.

Riskerna har lösts på mycket olika sätt på olika håll i världen.

Finlands modell överraskar med sin enkelhet

Pensionsskyddet byggs upp i olika länder utgående från deras egna utgångspunkter. Dess principer har rotat sig djupt i strukturerna för staters samhällsekonomi, arbetsmarknader och kultur över huvud taget.

När man jämför olika pensionssystem brukar man dela pensionsskyddet i tre delar.

– För det första finns lagstadgad pension, för det andra yrkespensioner som baserar sig på anställningsförhållanden och för det tredje privata tilläggspensioner, beskriver Pelkonen.

Man pratar om så kallade pelare.

– Ofta utgör även arbete under pensionstiden samt hjälp från familjen och närstående än i dag en del av tryggheten i ålderdomen, påpekar Pelkonen.

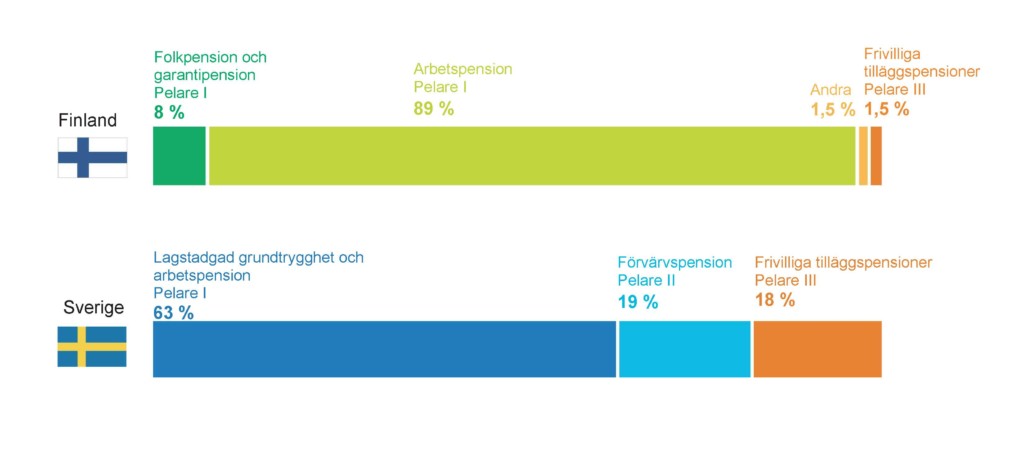

Den finländska pensionsmodellen avviker från sina europeiska motsvarigheter. Alla pelare finns representerade, men modellen överraskar med sin enkelhet: numera ligger tyngdpunkten starkt på lagstadgad inkomstbaserad arbetspension.

– Det som gör Finlands pensionssystem exceptionellt är att både folk- och garantipensionen som FPA betalar och den inkomstbaserade arbetspensionen som arbetspensionsförsäkrarna betalar är lagstadgat socialskydd i sin helhet. I flera andra länder utgör arbetsrelaterade inkomstbaserade pensioner också en del av arbetsgivar- eller branschspecifika tilläggspensioner, dvs. att de baserar sig på arbetsmarknadsavtal, berättar Pelkonen.

Finlands arbetspension liknar arbetsmarknadspensioner i andra länder i att arbetsmarknadsparter deltar kraftigt i att administrera, finansiera och utveckla pensionssystemet. Det mest beaktansvärda är att det inte finns något tak eller någon maximigräns för pensioner som i flera andra länder har lett till arbetsmarknadsrelaterade eller privata lösningar som går över taket. Därför har tilläggspensioner bara ringa betydelse i Finland.

Just detta leder oss till styrkorna hos den finländska modellen.

Alla omfattas av ett och samma system

I flera europeiska länder har yrkespensioner en stor betydelse för människors pensionsskydd. Skyddets nivå och omfattning kan variera beroende på bransch, ställning på arbetsmarknaden samt medlemskap i fackorganisationer. Skuggområden är vanliga.

Finlands arbetspensionsskydd är tämligen omfattande på grund av att det är obligatoriskt att ha en arbetspensionsförsäkring för arbetstagare och exempelvis företagare, lantbruksföretagare och egenföretagare.

De olika pensionskulturerna har ändå närmat varandra i någon mån under de senaste åren.

– I några sådana länder där pensionssystemet inom vissa arbetsmarknadssektorer tidigare baserade sig huvudsakligen på att man förbereder sig på pensionstiden frivilligt har man byggt upp system för att göra det lättare att utvidga pensionsförsäkringar så att de omfattar alla arbetstagare. Så har man gjort exempelvis i Storbritannien i fråga om automatiskt medlemskap i pensionsfonder. Det är ett försök att göra pensionsskyddet mer omfattande och tillräckligt.

– Med andra ord har man märkt att ren frivillighet fungerar ganska dåligt i pensionsskyddets skuggområden och över huvud taget vid organiseringen av pensioner. Vanligtvis konsumerar man hellre nu än i framtiden. Undersökningar visar att människor också brukar underskatta behovet av att för bereda sig för pensionstiden, beskriver Pelkonen.

Pensionen har skyddats bra

Det finländska arbetspensionssystemet har några särdrag till som inte alls är självklara för medborgare i de övriga EU-länderna. Som ett exempel lyfter Pelkonen fram detta: när man går i pension, söker och får man pensionen från en och samma anstalt.

En buffert utgörs även av arbetspensionsförsäkrarnas gemensamma ansvar samt av att samlad arbetspension omfattas av egendomsskyddet vilket innebär att arbetspensioner inte kan skäras ned retroaktivt.

– I Finland har pensionärers ställning tryggats bra i fråga om arbetspension. Arbetspensionen är förmånsbaserad vilket innebär att den betalas ut till avtalat belopp. Man viker inte från det, utan finansieringen samlas in genom pensionsavgifter samt ur pensionsfonder och intäkterna från dessa.

När man har upptäckt att finansieringen är obalanserad, har beslutsfattarna inom arbetspensionssystemet gjort pensionsreformer. Reformer har gjorts bland annat genom att höja pensionsavgifter, förlänga karriärer och anpassa framtida pensioner.

Pelkonen nämnde ytterligare en sak som bidrar till att det finländska pensionssystemet är exceptionellt: en stor mängd tillgångar har fonderats för sociala trygghetspensioner.

Tillgångarna och intäkterna från dem har gjort det möjligt att betala arbetspensioner då finansieringen från pensionsavgifter inte på många år har räckt till för att täcka pensionskostnaderna. I framtiden blir tillgångarnas roll allt större.

Detta skiljer Finland från de övriga länderna i jämförelsen. I många länder har man inte förberett sig för sociala trygghetspensioner genom att fondera medel. Till exempel i de stora EU-länderna som Frankrike och Tyskland har man knappt fonderat medel för lagstadgade pensioner i förväg.

Vad anser Pelkonen om hur pensionerna utvecklas i Europa? Han lyfter fram två utvecklingsriktningar:

– Trenden i synnerhet i fråga om utveckling av förvärvspensionerna i den andra pelaren men även i fråga om utveckling av lagstadgade pensioner har varit att man avstår från utlovade förmånsbaserade pensioner och går mot mer avgiftsbaserade pensioner.

Enkelt sagt betyder avgiftsbaserade pensioner att pensionens storlek beror på hur mycket pensionsavgifter du har betalt och hur mycket de har ynglat av sig placeringsintäkter. I praktiken finns det ofta olika tillämpningar och element av gemensamt ansvar inblandade.

Den andra trenden gäller EU:s pensionspolitik i sin helhet. Riktningen inom den har alltid varit mot tilläggspensioner, som offentliga ekonomier inte ansvarar för.

– Den principiella skillnaden är stor. Risken flyttas till individen och utkomsten under ålderdomen kan bli osäkrare än vad den är med Finlands modell.

Ytterligare påpekar Pelkonen att man inte förbättrar pensionsskyddet hos utsatta befolkningsgrupper genom att gynna tilläggspensioner. Frågor som gäller nya arbetsformer, egenföretagare, plattformsekonomi och jämställdheten mellan könen har i övrigt lyfts fram starkt inom EU. Även Finland ska arbeta för att förbättra pensionsskyddet hos dessa grupper.

Dags för att utveckla långsiktigt med blicken mot framtiden

När man jämför pensionssystem, tittar man alltid på pensionernas tillräcklighet och finansieringens hållbarhet. I höstas flög man in den danska professorn Torben M. Andersen för att evaluera Finlands pensionssystem. Han kom till samma slutsats som den ekonomiska organisationen OECD och Europeiska kommissionen i sina regelbundna utredningar: Finlands modell tål tämligen bra både europeisk och internationell jämförelse i fråga om båda mätarna.

Det är ändå så att pensionerna i Finland är ganska små. Nästan hälften av de 1,5 miljoner pensionärerna får mindre än 1 500 euro per månad.

– Pensionärernas utkomst ska granskas som en helhet. I framtiden kommer vi att ha allt flera utmaningar med att finansiera omsorgen som den ökande äldre befolkningen behöver. Det väsentliga är hur pengarna räcker för boende, läkemedel, tjänster och hälsovård, säger Pelkonen.

Även Andersen fäste uppmärksamhet vid finansieringen av pensioner och hela välfärdsstaten. Befolkningsprognosen målar en bekant bild av utvecklingen på lång sikt: antalet personer i arbetsför ålder i förhållande till antalet personer i pensionsålder blir allt mindre och den lilla nativitetsökningen eller invandringen löser inte problemet. Med de nutida kostnaderna och i ljuset av nutida kalkyler finns det ett underskott i finansieringen av arbetspensioner som realiseras på 2050-talet i form av ett tryck att öka pensionsavgifterna kännbart.

Pelkonen instämmer i professorns åsikter:

– I Finland finns inget akut bekymmer i fråga om finansiering av arbetspensioner men man borde förbereda sig på framtida utmaningar. Vi har lyckats med att göra pensionsreformer när det har behövts. Förhoppningsvis kan vi bevara denna beslutsfattandeförmåga även i fortsättningen. Under de senaste åren har man kommit till Finland från Europa för att lära sig om detta. Framtida pensionsreformer gäller även rättvisan mellan generationer.

– I de stora EU-länderna är det skäl att bekymra sig över finansieringen av pensioner eftersom man i praktiken bekämpar samma befolkningsutmaningar där men har inte förberett sig för pensioner genom att avsätta medel i fonder på samma sätt som i Finland.

Modell från andra länder?

Befolkningsstrukturen förändras överallt. Pensionsutgifterna ökar. I takt med åldrandet har så kallade automatiska anpassningsmekanismer lyfts fram i diskussionen om utveckling av pensionssystem. Mekanismerna innebär att bland annat pensionsåldern, pensionsnivån och pensionsavgifterna binds till arbetspensionernas finansieringsutsikter.

I Finland har man svarat på förlängningen av livslängden genom att binda pensionsåldrar till förväntad livslängd. Den förväntade livslängden påverkar också arbetspensionernas nivå genom den minsta och målsatta pensionsåldern. Över hälften av länderna inom EU har ökat automatiken vid pensionsåldrar.

Automatiken har sina fördelar och utmaningar.

Arbetspensionen i Sverige avviker avsevärt från Finlands modell, vilket är lite överraskande. I Sverige tog man i början av 2000-talet i bruk en anpassningsmekanism på basis av vilken nutida och framtida pensioner anpassas utgående från hur pensionsmedlen och -utgifterna utvecklas.

– I praktiken slog verkliga livet till mot automatiken ganska snabbt. Dess konsekvenser har behandlats med hjälp av beskattningen, berättar Pelkonen.

Fördelen med de automatiska mekanismerna är att med dem förbereder man sig i god tid på vissa utvecklingsriktningar och anpassningen träder i kraft endast vid behov.

Ute i världen kan man se mycket djärva pensionsreformer. I vår södra grannland Estland beslöt man att avveckla pensionsfonderna. En person som har samlat in premiepension kan ta ut hela sin intjänade pension på en gång. Pensionerna är ändå mindre än i Finland.

Likadana friheter har beviljats även i Storbritannien, USA och Australien. De är populära när man har ekonomiska problem. Pelkonen ställer sig till modellerna med en viss reservation, eftersom endast tiden kan visa om utkomsten för en person som tagit ut sina pensionsbesparningar i förväg är tillräcklig när personen är äldre.

– Människors möjlighet att förbättra sina inkomster under pensionstiden är väldigt begränsade. Därför ska man nu och i framtiden kunna se till att människor har en rimlig och förutsebar utkomst, sammanfattar han.

Texst: Jenni Heino, Tela

Artikeln publicerades i Vanhustyö tidning 1/2022.